BNPL ou Achetez maintenant Payez plus tard les services explosent en Inde. Les services nationaux de la BNPL comme Amazon et Flipkart Pay Later, LazyPay, Paytm Postpaid, et bien d'autres offrent des lignes de crédit aux utilisateurs sans tracas, avec des remises intéressantes comme cerise sur le gâteau. Mais est-ce que tout le truc Acheter maintenant, payer plus tard est aussi brillant que peint par les entreprises ? A-t-il des inconvénients ? Eh bien, voici différentes raisons de ne pas utiliser Buy Now Pay Later avec des avantages et des inconvénients. Nous comparerons également les frais des applications BNPL populaires en Inde.

Qu'est-ce que Buy Now Pay Later ou BNPL ?

Table des matières

Il permet aux utilisateurs de faire face aux dépenses et désirs de leur ménage sans se soucier de l'argent en caisse. En plus de cela, la plupart des applications BNPL proposent des remises et des offres intéressantes sur les sites Web et les marchands de commerce électronique.

Cela inclut des services comme Amazon Pay Later, Flipkart Pay Later, FreeCharge Pay Later, Mobikwik Zip, Simpl, LazyPay, Ola Postpaid, Paytm Postpaid, etc., ainsi que des cartes à paiement ultérieur comme Slice et Uni.

Raisons de ne pas utiliser Acheter maintenant Payer plus tard

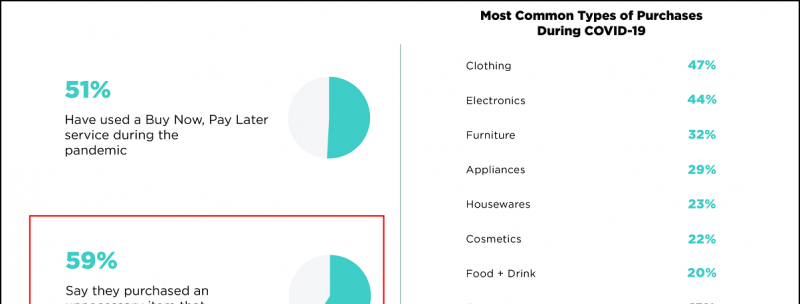

L'année précédente, les régimes Buy Now Pay Later (BNPL) ont augmenté de plus de 600 % en termes d'adoption. Selon les données, il a augmenté de 637% en 2021 contre une croissance de 569% en 2020, ce qui est plus rapide que ce qu'UPI a enregistré.

Le marché actuel de la BNPL vaut 3 à 3,5 milliards de dollars (22 500 à 26 250 crores de roupies) et devrait atteindre 45 à 50 milliards de dollars (3,37 à 3,75 crores de roupies) d'ici 2026, selon RedSeer.

Cela signifie que de plus en plus d'Indiens adoptent désormais BNPL plutôt que d'autres modes de paiement conventionnels, grâce à sa disponibilité pour les personnes sans antécédents de crédit et aux avantages des remises et des paiements plus rapides en un clic.

Bien que BNPL semble être un produit financier convivial, il présente également certains inconvénients qui peuvent être néfastes s'ils ne sont pas pris en charge. Voici certains inconvénients de Buy Now Pay Later qui peuvent vous persuader de rester à l'écart de ces applications et services. Continuer à lire.

1. BNPL est un prêt

Vérifiez les frais détaillés ici

Vérifiez les frais détaillés ici

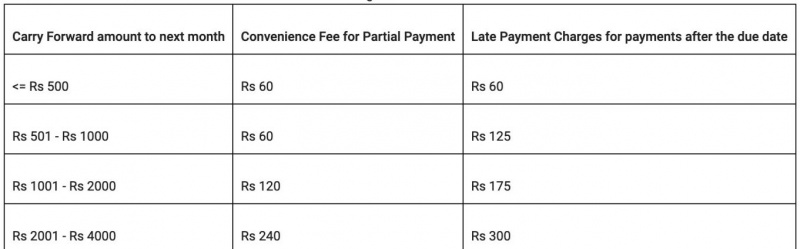

Flipkart Payer les frais plus tard

Vérifiez les frais détaillés ici

Vérifiez les frais détaillés ici

supprimer un compte google d'un appareil

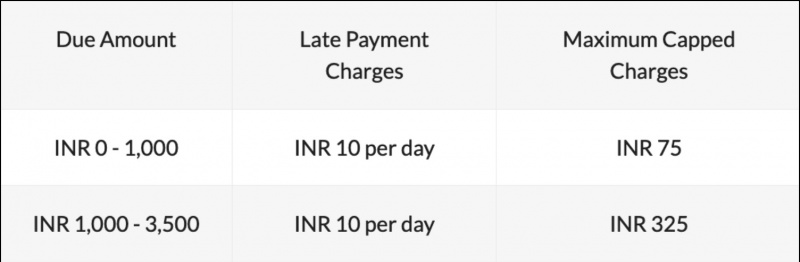

FreeCharge Payer les frais plus tard

Vérifiez les frais détaillés ici

Vérifiez les frais détaillés ici

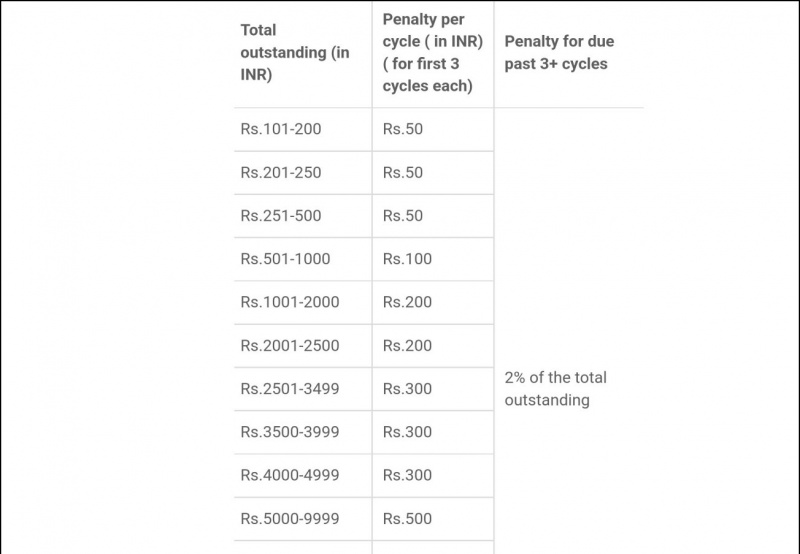

Frais Mobikwik Zip

Vérifiez les frais détaillés ici

Vérifiez les frais détaillés ici

Frais LazyPay

Vérifiez les frais détaillés ici

Vérifiez les frais détaillés ici

Payez plus tard les frais

Si vous ne remboursez pas à la date d'échéance, Simpl peut facturer une pénalité de retard pouvant aller jusqu'à Rs. 250 plus la TPS applicable. Cependant, Simpl mentionne que si l'utilisateur informe d'un problème auquel il est confronté, il peut suspendre la pénalité de retard ou l'annuler, selon la situation.

Il avertit également l'utilisateur plusieurs fois par e-mail, SMS et autres rappels avant d'imposer la pénalité.

Vérifiez les frais détaillés ici

Frais de tranche de paiement

Slice facture des frais de retard de paiement après le quatrième jour de la mensualité devenue échue. La société facture des frais par défaut de Rs. 35 par jour qui, s'il se poursuit, est soumis à une limite maximale de Rs 2 000 ou 30 % du montant impayé.

Frais postpayés OlaMoney

Vérifiez les frais ici

Vérifiez les frais ici

Remarque : Les frais peuvent changer au fil du temps. Veuillez les vérifier sur l'application ou le site Web officiel du service BNPL.

3. Probabilité plus élevée de remboursements manquants

Contrairement aux cartes de crédit, vous ne pouvez pas décider du cycle de facturation pour la plupart des systèmes BNPL. Il existe un calendrier de remboursement fixe, et pour certains programmes, c'est deux fois par mois avec une fenêtre de remboursement de 3 à 5 jours.

Si vous vous êtes inscrit à trop de programmes BNPL, le suivi et le suivi des remboursements peuvent être un problème. C'est l'une des principales raisons pour lesquelles de nombreuses personnes manquent leur dû et finissent par payer les frais de retard de paiement.

4. BNPL encourage les dépenses excessives

Vous pouvez également nous suivre pour des nouvelles technologiques instantanées sur Actualités de Google ou pour des trucs et astuces, des critiques de smartphones et de gadgets, rejoignez beepry.it,

Hrithik Singh

clic droit enregistrer l'image ne fonctionne pas chrome